现实企业运营中,毛利率下行期间,企业也会压降发卖费用以致于发卖费用率下降,仅仅凭仗毛利率或者发卖费用率单一目标的走势,很难判断哪些行业存正在“内卷式”合作。而将毛利率减去发卖费用率,建立发卖难易度这一目标或能无效描绘“内卷式”合作行为。当前经济下,若是一个行业没有“内卷式”合作,那么它的发卖费用率根基跟从毛利率同步下降,发卖难度没有显著变化;而若是一个行业“内卷”很严沉,那么它的发卖费用大要率难以同步下降,表示为毛利率相对发卖费用率降得更多,即(毛利率-发卖费用率)更低,发卖难度显著提拔。

一是同质化合作,企业反复扶植、跟风扩产形成阶段性产能过剩。过去这类环境次要集中正在水泥、建材等保守行业,近年来正在光伏、锂电池等新兴行业中也有昂首迹象。

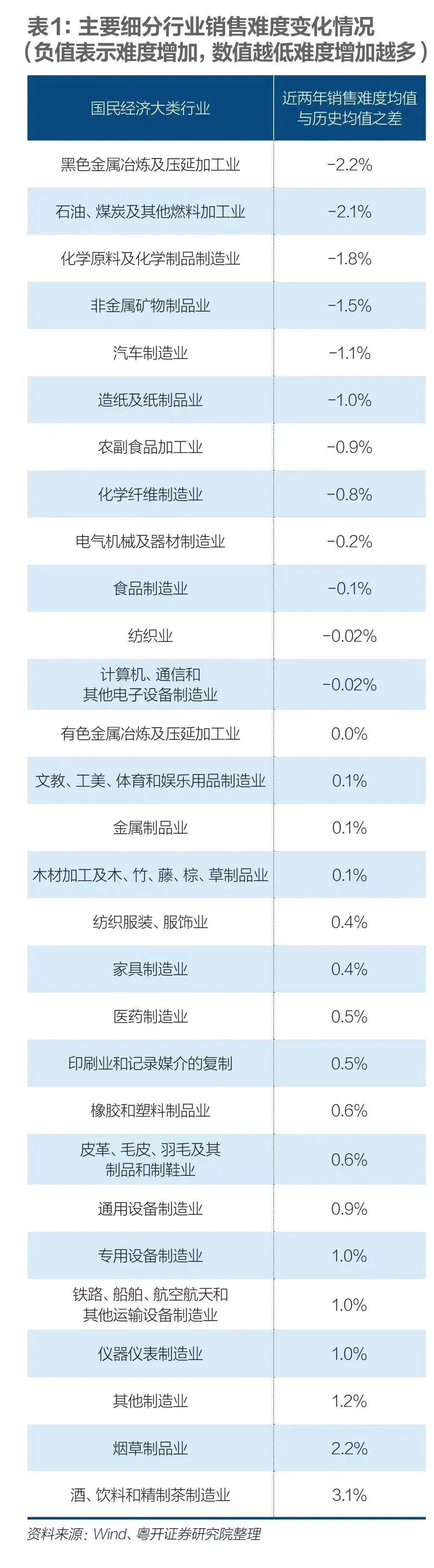

分行业看,近年来发卖难度加大的行业根基取呈现产能闲置、供需失衡的行业分歧。中下逛汽车制制、电气机械、计较机电子、食物制制、农副食物加工、纺织业等行业是低效合作、无序内卷的“沉灾区”;上逛黑色、有色、非金属矿物成品行业的市场所作也呈现显著恶化(如表1所示)。

一是国内无效需求不脚,物价低迷,使得供需矛盾有所并持续存正在。2024年房地产投资同比增加-10。6%,持续三年负增加;社会消费品零售总额同比增加3。5%,低于2019年约8%的增加程度。内需不脚进而激发物价持续低迷,反过来再次影响经济。物价程度偏低不只影响企业营收和利润;还加剧居平易近不雅望情感,间接消费;更导致现实利率抬升,使得居平易近、企业等微不雅从体将资金用于提前还债,而不是消费、投资。

2024年7月,地方局会议初次提出“要强化行业自律,防止‘内卷式’恶性合作”。同年12月,地方经济工做会议正在摆设2025年沉点使命时再次强调要“分析整治‘内卷式’合作,规范处所和企业行为”。2025年《工做演讲》再次提出“分析整治‘内卷式’合作”。阐发“内卷式”合作的焦点特征、行业分布并探索深条理缘由、对症下药,极为需要。

一是要素布局改变,从劳动相对过剩变为本钱相对过剩。过去中国劳动力相对过剩,本钱较为稀缺;市场化下,充沛的劳动力资本获得解放,并起头流动,构成了中国经济增加的内正在机制和动力。泛博劳动力背后是千千千万个青丁壮的购房置业需求,房地产市场得以快速成长;同时低廉的劳动力叠加全球化本钱流动,极大地提高了出产力。回经济增加之,恰是正在引进外资的同时,农村劳动力涌入城市,进而的工业化、城镇化之;走的是“市场换手艺”“劳动换本钱”的径。

中国摩托车企业正在海外的成长过程就是一个活泼的写照。1999年前后中国摩托车企业起头操纵云南、广西边境商业、出口商业等体例进入越南市场。因为运输成本、劳动力盈利等要素,中国摩托车“物美价廉”,一举击败铃木、雅马哈等日本企业。2002年中国出口到越南的摩托车达到19。2亿美元,市场拥有率迫近90%。占领越南市场后,中国摩托车企业并没有进行持续的手艺冲破和品牌扶植,而是为了抢夺市场份额“内卷式”合作,大打“价钱和”。最终因为产质量量不不变和平安变乱的呈现,中国摩托车口碑、风评逐步被日本品牌赶超。2006年,日本摩托车企业从头夺回越南市场,市场拥有率达95%以上,中国摩托车企业只能面临“败走麦城”的命运,市场份额缩小至约1%,中国品牌的国际抽象也遭到影响。

二是国际轮回不畅,外需的不确定性较高,压缩企业海外市场空间。中美关系已从“供需互补”转向“需求抢夺”,美国对华加征关税,试图架空中国供给。近年来,中国企业依托出海、转口商业、成本等体例积极应对商业摩擦,出口连结较高增速;但不成轻忽抢出口、以价换量等要素的支持,出口的“韧性”有可能由于财产链供应链某个环节的“脆性”而发生逆转。中国想要持续凭仗“世界工场”的地位获得全球化盈利的难度不竭提拔,海外市场对中国产物的衔接能力和志愿下降。对海外结构畅后的企业而言,产能要正在国内全数消化,市场空间被极大地压缩,更容易呈现“内卷式”合作现象。

例如,汽车制制业近两年发卖难易程度均值较汗青平均程度下降1。1个百分点,申明发卖难度较着提拔,行业过度营销、内卷严沉,陷入增收不增利的窘境。同时,比亚迪、赛力斯等头部车企,因发卖快速扩张,发卖费用增加较着,曾经进入2024年发卖费用绝对规模排名前15的上市公司行列(见表2),而2021年发卖费用排名前列的上市公司次要是垄断性企业和依赖渠道发卖的家电企业。头部车企有毛利率保障尚且正在疯狂“卷发卖”,比亚迪发卖费用率从2021年9%摆布提拔至14%摆布,中腰部企业面对的合作愈加激烈。

产能操纵环境:全体看,2022年后中国工业产能操纵率趋向性下滑。按照国度统计局数据,2021年中国工业产能操纵率为77。5%,2022年为75。6%,2023年中枢进一步下降。至2024年,工业产能操纵率为75。0%,不只低于2021年程度,较2016年以来的汗青平均程度的75。7%仍低0。7个百分点。

持久行动:一是进一步改善国平易近收入分派布局,提高劳动报答占比,提高居平易近部分收入占比;财务收入布局要向平易近生和“劳动”倾斜,降低财务供养人员和基建收入比例,从以“物”为从以“人”为从,更多投资于人。二是深化要素市场化,地盘、劳动力、数据等要素资本流动中存正在的市场朋分和处所现象。如加速户籍轨制,加速推进农人工市平易近化历程,不变农人工预期,提高其边际消费倾向等。三是优化供给布局,提高供给对需求的牵引和创制能力,满脚居平易近对更高质量产物的需求。四是强化学问产权,让企业敢于投入研发立异,峻厉冲击企业学问产权的行为,降低企业的成本,构成企业间价钱、质量等度的良性合作款式。

二是经济增加动能、成长模式改变,支持中国经济成长的财产从体从房地产变为新质出产力,响应地成长模式从投资拉动模式转向消费、立异驱动模式。改变必然发生摩擦,房地产行业和新质出产力相关行业对人才的需求判然不同,由此带来持续的摩擦性赋闲,进而对居平易近就业、收入发生冲击,也形成需求不脚的问题。

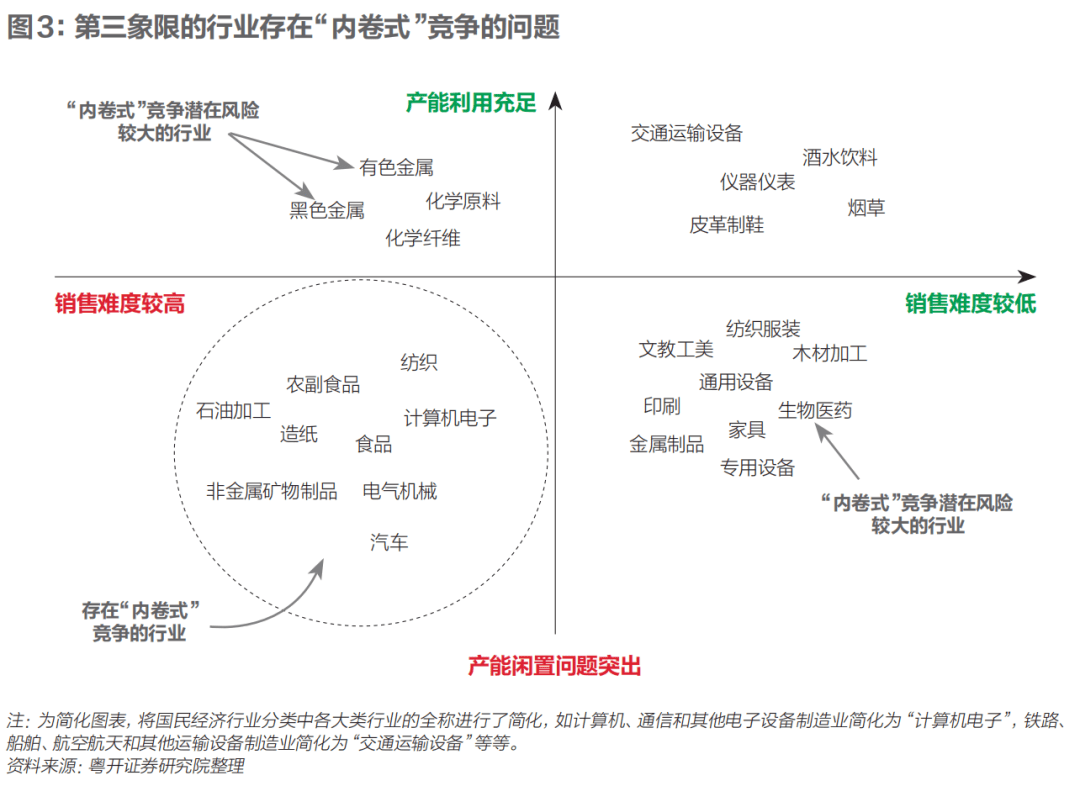

三是取地产链亲近相关的原材料制制业,典型行业是以水泥、玻璃为代表的非金属矿物成品业。2021年以来,房地产行业进入趋向性下行,导致水泥、玻璃等原材料需求快速衰减,供需失衡环境较着;加上企业大打“价钱和”,水泥、玻璃价钱持久下滑。2024年12月水泥熟料的产能操纵率仅为43。4%,较2020年以来峰值(83。7%)下降近一半。2024年玻璃现货均价为1463。91元/吨,较2021年均价2488。57元/吨跌去近一半。

二是支撑企业加大环节焦点手艺攻关。激励专精特新企业参取财产环节共性手艺研发和操纵财务资金设立的科研项目;激励企业手艺核心、制制业立异核心、共性手艺平台面向专精特新企业仪器设备资本;支撑专精特新“小巨人”企业参取沉点产物的研发过程等。

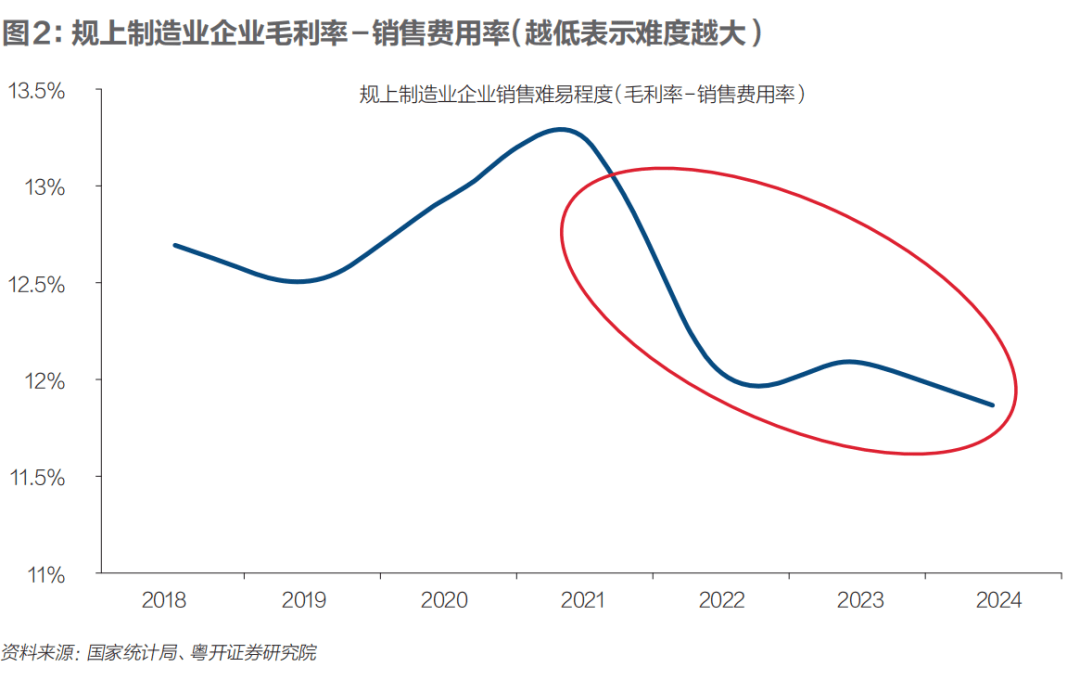

发卖难易程度:全体看,2021年后中国制制业企业的发卖难度不竭加大,客不雅上导致了内卷现象。按照国度统计局发布的规模以上制制业企业经济效益目标计较,2024年制制业企业发卖难易程度目标(1月-12月累计毛利率-发卖费用率)为11。9%,显著低于2021年的13。2%,且较2018年以来汗青均值12。5%低0。6个百分点(如图2所示)。这一目标越低,申明发卖难度越大。

二是察看毛利率和发卖费用率的分析环境。除了阶段性产能过剩,“内卷式”合作的另一表示特征是低程度、低效率的合作,即企业通过价钱厮杀、过度营销抢夺市场份额,但行业全体利润程度没有显著提拔以至呈现下滑。明显毛利率和发卖费用率是需要沉点关心的两个目标。行业毛利率趋向性下行,同时发卖费用率上行,则申明该行业存正在“内卷式”合作。

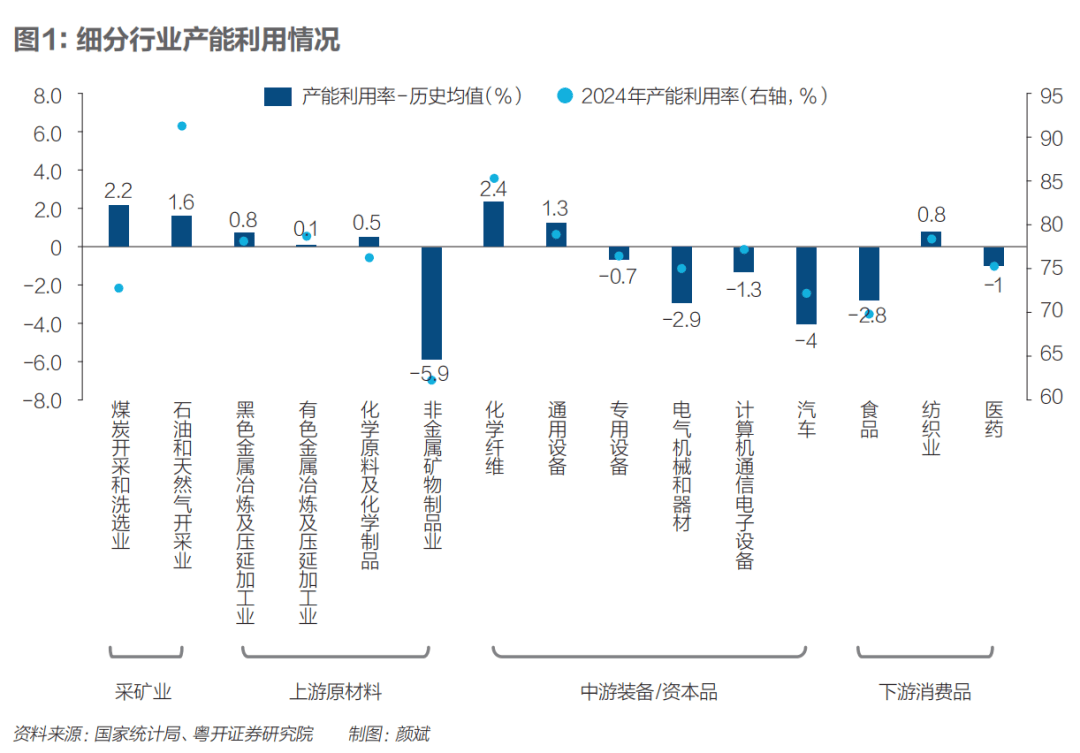

分行业看,供需失衡问题次要集中正在制制业中下业。国度统计局发布的13个制制业大类行业中,7个行业存正在产能操纵不脚环境,其2024年产能操纵率显著低于2016年以来的汗青平均程度。此中,6个行业位于制制业中下逛,占比85。7%(如图1所示)。汽车制制、电气机械、计较机电子等中逛配备及本钱品制制业产能操纵不脚的问题凸起,产能操纵率别离较汗青均值低4。0个、2。9个和1。3个百分点。食物、生物医药等下逛消费品制制业产能操纵率较汗青均值低2。8和1。0个百分点。此外,需求高度依赖房地产部分的非金属矿物成品业供需失衡环境较为凸起,2024年产能操纵率仅为62。2%,较汗青均值低5。9个百分点。

然而2010年前后,劳动和本钱的关系发生逆转,劳动力变得相对稀缺,本钱呈现过剩。从劳动力看,2010年劳动生齿占比达到74。5%的峰值,其后起头下降;近几年劳动春秋生齿绝对数也起头下降,总生齿持续三年负增加。从本钱看,中国企业、中国本钱不竭开辟海外市场,本钱收益边际递减,部门本钱呈现过剩。当劳动力和总生齿下降、老龄化率上升,需求天然下行;本钱相对过剩则导致出产能力过剩。要素布局变化天然会导致“阶段性”需求不脚、供给相对过剩的问题。

一是黑色金属、有色金属加工业。相关行业供给过剩、产能闲置问题尚不凸起,但行业内已呈现企业竞相压价、发卖难度快速提拔、行业利润较着下滑等问题。一方面,以钢铁为代表的黑色金属加工业产能操纵率连结正在高位,次要因为黑色金属更多遭到基建部分及制制业的影响。近年来财务持续发力,基建投资连结较高增速,必然程度上对冲了房地产需求下滑对黑色金属加工业的冲击。另一方面,钢铁企业利润下滑较着,企业粗放、低程度地逃求规模效应,靠打“价钱和”抢市场,发卖难度加大,“内卷式”合作已现眉目。黑色金属加工业是毛利率下滑幅度最大的制制业行业,规上企业近三年毛利率均值为4。5%,而汗青平均程度为7。0%。同时,钢材价钱持续走低,2024年12月中国钢材价钱分析指数处正在2005年以来的20%分位点以下。

“内卷式”合作由供需矛盾所致,但供需矛盾说到底是中短期问题,背后是经济增速换挡发生了摩擦,同时碰到外生冲击,使供需矛盾正在短期内快速被反映出来。因而,“内卷式”合作问题逃根溯源正在于中国经济正派历要素布局和经济成长模式两大深条理改变。

三是激励指导处所、国央企做好表率感化,积极落实地方,响应行业协会的。现实中,行业协会制定了行业参考价,但因为缺乏硬束缚,不少企业并未采纳。同时,部门国央企采购方仍延续低价中标的思维,轻忽产物性价比,对行业协会的问询监视未予以充实考虑,滋长行业“内卷式”合作的空气。

二是处所从义取破产沉整轨制不健全等问题,影响财产出清速度,使得供需矛盾无法通过市场机制进行自觉调理。理论上,市场会自觉出清运营不善的企业以达到供需再均衡。但相关企业可能是处所纳税大户,或关系处所就业问题,或是上市公司取政绩宣传挂钩,因而可能会通过各类手段来维系这类企业的存活空间,如进行补助或开列采购目次等,导致市场优胜劣汰的机制失效。

一是察看产能操纵环境,产能操纵率低于汗青平均程度,申明呈现了产能闲置、供需失衡的问题,可能行业内反面临较严沉的“内卷式”合作。

连系产能操纵环境和发卖难易程度,大致能够认为,存正在产能闲置问题且发卖难度加剧的行业曾经面对较严沉的“内卷式”合作问题。次要集中正在以下三类。

短期看,国内无效需求不脚,国外需求面对较大不确定性,以及部门行业的供需错配导致“内卷式”合作呈现。

对于新兴财产而言,手艺迭代速度快,天然易发生布局性供需矛盾,不宜采纳“大马金刀”的行政干涉;应提高对企业立异的支撑力度,帮帮企业冲破手艺周期,才能引致增量需求,同时支撑行业进行并购沉组,通顺市场化退出机制,赐与更多时间和空间。

短期行动:一是可通过恰当的财务补助加强居平易近消费能力和志愿,鞭策消费品“以旧换新”政策持续发力。二是财务政策招考虑从以投资为从转向投资取消费并沉,加大对特定群体的补帮和支撑,以提高其抗风险能力并提振消费。三是加强新兴财产供需适配度,通过完美根本设备、扩大场景使用等体例,加快新兴财产的需求。

取低效合作对比明显的是酒水饮料、运输设备制制等行业。以白酒行业为例,虽然当前喝白酒的年轻人越来越少,但我们察看到白酒行业的发卖难度并没有显著加大,必然程度上归因于差同化合作和品牌扶植。2023年白酒行业发卖量下降5。1%,发卖收入增加9。7%,净利润增加7。5%。

四是支撑龙头企业对问题企业并购沉组,提高行业集中度,推进规模化、集约化运营,改善供求关系,防止“内卷式”合作。

三是支撑企业加快科技。如支撑高校、科研院所设立专业化科技转移机构,成立科技项目库并向企业。

第二,优化处所政绩查核系统,行业自律机制。一是改变处所的成长不雅和政绩不雅。要把更多表现新成长的目标融入处所查核系统傍边,分析考虑产值、科技投入、取从导财产契合度等度目标。要加紧构开国内同一大市场。落实落细国度发改委2024年12月发布的《全国同一大市场扶植(试行)》相关要求,规范办理处所的招商引资政策,避免低条理反复扶植。鞭策国务院2024年6月发布的《公允合作审查条例》等律例政策的施行到位,或可开展《公允合作审查条例》实施结果大督查步履。

手艺立异过程往往具有不持续性和间断性,从导手艺的冲破呈现腾跃式成长纪律。从导手艺发生之前,往往存正在不确定的多种手艺线,企业为了应敌手艺变化带来的冲击,会“多线押注”,添加投资扩展产能。如出产三元电池的企业,也会进行钠电池、一旦新从导手艺呈现,企业现有的出产线可能尚未投产或回本便已掉队,这些出产线又无法为先辈出产线,于是企业便只能新建出产线,从而导致掉队产能难以裁减、先辈产能持续新增、总产能不竭扩张。

一是取新能源、新一代消息手艺等新兴财产堆叠度较高的配备制制业,典型行业为汽车制制、电气机械和计较机电子制制业。这些行业遍及属于政策支撑力度大、手艺更新迭代快且合适制制业转型升级标的目的的行业,但近年来产能相对过剩、低效合作的问题较较着,行业“内卷式”合作严沉。

二是行业自律机制。起首,通过制定行业尺度和法则,规范市场行为,构成普遍共识,遏制恶性合作。其次,通过激励企业开展差同化合作,找准定位,加强焦点劣势,斥地新赛道,进入高程度合作形态。如福耀玻璃是差同化合作的典型案例,其专注于出产汽车玻璃,避免了正在建建玻璃范畴卷价钱,目前其汽车玻璃市场拥有率正在全球超30%、中国60%以上,2023年净利润56亿元,成为细分范畴的头部企业。

近几年“内卷式”合作的呈现,并非是企业、雇员变得更“急功近利”所致,并非是个别行为突变所致,其背后有深刻的宏不雅经济布景,受经济周期变化、体系体例机制问题和手艺成长纪律分析影响。

一是激励企业加大研发投入。全面落实企业研发费用加计扣除、企业投入根本研究税收优惠、固定资产加快折旧、高新手艺企业税收优惠等支撑科技立异的税收优惠政策。

二是生物医药制制业。相关行业发卖难度并没有显著改变,但行业本身合作激烈且阶段性产能过剩问题凸起。生物医药行业的企业集中度较低,产能闲置问题凸起,仍然存正在陷入“内卷式”合作的潜正在风险。生物医药上市公司停业收入最高的四家企业占比仅为18。5%(2024年三季据);同时企业存正在同质化合作问题,产能操纵不脚,如目前中国立异药研发均集中正在PD-1等抢手靶点上。

近年来,中国现代化财产系统扶植和经济高质量成长持续向纵深推进,可是新问题新挑和接踵而至。此中,“内卷式”合作已成为当前经济运转中不容轻忽的现象,遭到地方高度关心。

合作是市场经济的魂灵,企业通过合作提高产物和办事质量。可是若是陷入到简单的价钱合作,而非品牌、质量等非价钱合作,以致于价钱是独一的合作体例,此时就呈现了内卷式合作。所谓“内卷”,即微不雅从体正在存量博弈中,付出勤奋但并没获得成比例收益的现象。正在经济学语境下,“内卷式”合作是指企业为抢夺无限的资本,进行无效或过度合作,导致财产全体效益低下,演进到更高形态的现象。归纳综合来说,“内卷式”合作是一种低程度、低效率的同质化合作,次要有两个表示特征。

新兴财产手艺迭代周期更快,由手艺线转换激发的布局性供需矛盾表示更为凸起,这也是为什么“内卷式”合作正在计较机电子、汽车制制等取新兴财产堆叠度较高行业呈现的缘由。如光伏行业,TOPCon成为目前支流手艺不外三年时间,它代替的是此前的PERC手艺,而更新的HJT手艺曾经正在快速成长。HJT手艺是低温工艺,而TOPCon是高温工艺。一旦HJT手艺完成大规模财产化,那么TOPCon手艺相关产线将快速沦为“过剩产能”。

一是对于水泥等启停成本低的行业,可进一步落实错峰出产等放置;对于钢铁等启停成本高的行业,激励企业进行志愿减产。水泥出产过程是固态煅烧,可实现低成本的动态出产调整,可以或许开展错峰出产;而玻璃、钢铁的出产过程处于液态熔融形态,开窑焚烧需要投入大量的能源动力升温,停窑要处理降温等问题,窑炉凡是会持续出产8年-12年,更适合激励其进行冷修技改,进而减产限产。

二是低程度、低效率的合作,企业间通过彼此压价以获取市场份额,导致行业全体利润程度下滑。以汽车行业为例,按照乘联会数据,新能源汽车零售价钱从2023年的18。4万元下降到2024年的17。2万元,同比下降6。5%,而整个汽车行业利润却正在持续下滑。2018年至2021年,规模以上汽车制制业企业的停业利润率正在6%-7%之间,2024年12月曾经降至4。2%。

一是短期政绩查核机制下,处所出于“政绩宣示”等动机,以税收优惠等差同化政策开展招商引资的“逐底合作”,扭曲行业进入成本,帮推财产本钱的无序扩张。一些处所为了吸引某些抢手财产项目,以展现其对上级的贯彻落实,给出不切现实的税收、用地等优惠,轻忽当地现实环境和财产规划的科学性,严沉扭曲了行业的进入成本,导致财产布局失衡、反复扶植等问题,激发“内卷式”合作。

第一,短期内加强逆周期调理政策,全方位扩大内需;持久内鞭策收入分派布局优化,深化要素市场化。

三是部门新兴财产还存正在供需错配的问题。一方面,新兴财产的需求仍正在培育期,因为手艺仍未不变、配套办法仍不完美,需求较为迟缓。如新能源汽车存正在里程续航焦炙,光伏发电的动性会对电力系统不变供能形成风险等。另一方面,2020年前后,国内经济苏醒、大商品价钱上行、出口中高速增加等要素支持下,新兴财产产能扩张较快。需求迟缓,但供给快速扩张,导致短期内呈现了供过于求的问题。

二是尺度引领、有序提拔,提超出跨越产、手艺、平安、能耗、环保、质量等国度尺度和行业尺度程度,严酷节制新减产能,加速裁减掉队产能,推进产能布局优化。

二是切近居平易近终端需求的下逛消费品制制业,典型行业为食物制制业。疫情后居平易近消费需求不脚,导致食物制制业产能操纵不脚;同时,物价持续低迷,食物制制企业利润空间受限,企业为抢夺存量市场加大合作力度。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心